Este mes, el Plazo Fijo aumentó 2% su rendimiento en el Banco Nación posicionándose en el 39% anual ¿Cuánto está rindiendo?

Este mes, trajo una buena noticia para los pequeños ahorristas argentinos, el Plazo Fijo aumentó 2% su rendimiento en el Banco Nación. De esta manera, se posicionó en el 39% anual.

La actualización de las tasas de interés se refleja en la siguiente tabla, que muestra las cotizaciones reportadas al Banco Central por los diez principales bancos argentinos, basadas en el volumen de depósitos a plazo fijo.

Cabe destacar que existen dos tipos de cotizaciones: una para aquellos que son clientes de las entidades bancarias y otra para los individuos que no poseen una cuenta bancaria, sino únicamente una cuenta de plazo fijo.

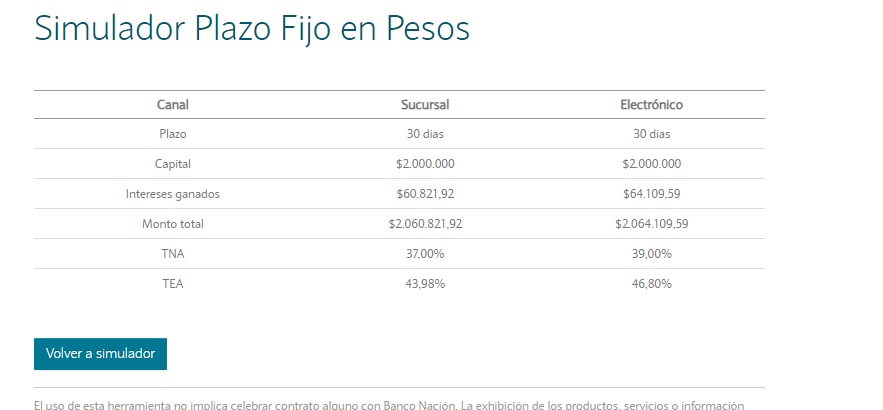

¿Cuánto paga un Plazo Fijo con tasa cercana al 39% para ganar $60000 en un mes?

- Depósito Interés Total

$2.000.000 $64.109,59 $2.064.109,51

¿Plazo Fijo Tradicional o en UVA?

Desde que el Banco Central dejó de regular los Plazo Fijo, los bancos comenzaron a bajar paulatinamente la tasa de interés, es por ello que muchos se inclinan en el Plazo Fijo en UVA.

La Unidad de Valor Adquisitivo (UVA) es una medición que tiene en cuenta la inflación y por ello permite no peder dinero.

Por esta baja rentabilidad de los tradicionales, el UVA se transformó en una inversión que se transformó en una de las opciones más buscadas para los ahorristas porque promete igualar la inflación. El problema sigue siendo el lapso para recuperar el depósito: son a seis meses.

El plazo mínimo para invertir en un Plazo Fijo UVA es de 180 días y el monto mínimo es de $1.000. El rendimiento iguala a la inflación que se produzca durante los 180 días más un leve interés del 1%, lo cual le garantiza al ahorrista mantener el poder adquisitivo respecto de la suba de precios.

Una alternativa por si se necesita el dinero, el hacer un Plazo Fijo en UVA precancelable lo que da una posibilidad de una precancelación, obviamente resignando parte del rendimiento. Esa precancelación estará disponible 30 días después de su conformación pero con una tasa más baja.

¿Puede el Plazo Fijo Tradicional rendir mejor que el UVA?

El Plazo Fijo Tradicional le puede ganar al UVA si la inflación baja considerablemente y rinde menos del 3%. Sin embargo, como los bancos pueden tocar las tasas, tal vez en ese contexto también bajen su rendimiento.