Los créditos hipotecarios siguen vigentes en todo el país. Podés pedir un préstamo para comprar un departamento de 30 mil dólares y pagar cuotas de $137000.

A finales del 2024, los créditos hipotecarios siguen vigentes en todo el país, ya sea para construir, refaccionar una vivienda o comprar un departamento.

Si bien hoy en días casi todas las entidades bancarias ofrecen este tipo de líneas de préstamo, el Banco Nación tiene las opciones más buscadas, ya que tiene una tasa de interés menor que ronda el 4,5%.

La línea de créditos hipotecarios que dispone el Banco Nación es sumamente interesante, y es que es de las pocas entidades bancarias que entre otras cosas ofrece un simulador de cuotas, que te permite conocer de antemano cuando vas a pagar inicialmente.

En la línea de créditos hipotecarios en UVA, el Banco Nación ofrece un Costo Financiero Total (CFT) que ronda el 4,72% anual.

Banco Nación: monto máximo que puede pedirse de crédito hipotecario

El Banco Nación informó que el monto máximo a solicitar es de hasta 230.000 Unidades de Valor Adquisitivo (UVAs), lo que equivale a aproximadamente $260 millones de pesos o 201 mil dólares al valor del dólar MEP actual.

Este préstamo puede ser utilizado para la compra, cambio, refacción, ampliación, terminación o construcción en terreno propio de una vivienda única y permanente.

Los puntos claves que hay que saber antes de sacar un crédito hipotecario

Lo primero que hay que tener en cuenta a la hora de solicitar un crédito hipotecario es que la cuota se calcula en UVAs. Esto significa que se actualiza basándose en el índice de precios al consumidor, monto que puede consultarse a diario en la página del BCRA.

Las cuotas se liquidan de forma mensual y del sistema francés

El crédito hipotecario cubre como máximo el 90% de la vivienda, en algunos casos específicos.

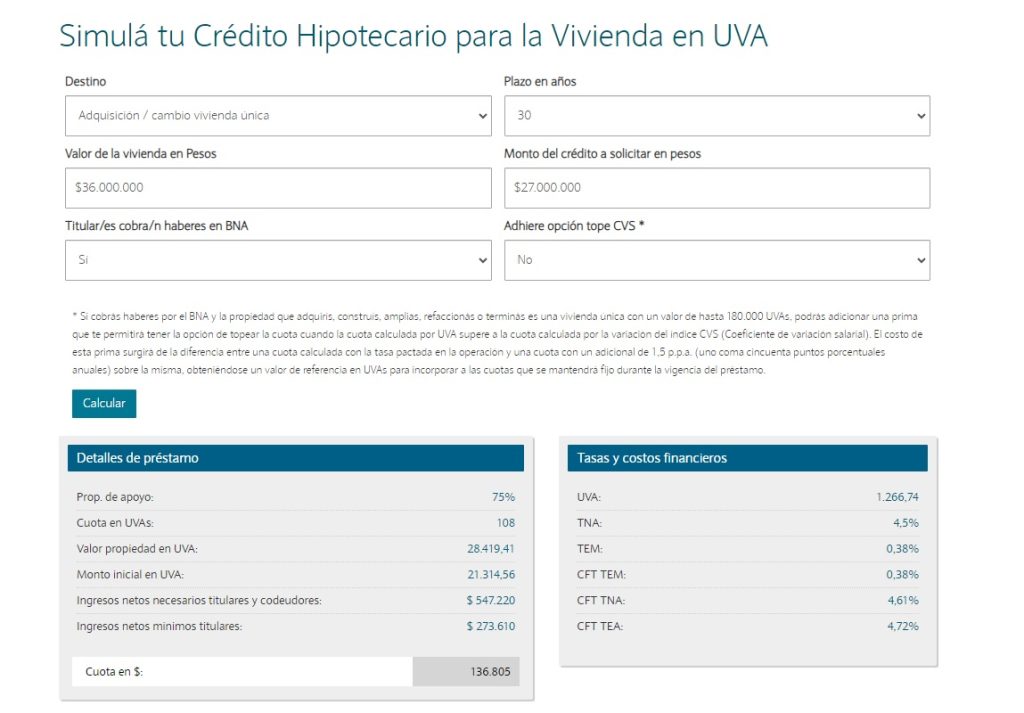

¿De cuánto es la cuota si querés comprar una casa y si solicitás $36.000.000 (cerca de $30 mil dólares)?

Si solicitás $36.000.000, podés solicitar hasta el 75% de la propiedad, es decir $27.000.000 vas a pagar inicialmente, si cobrás tu sueldo en el Banco Nación, $137.000. La tasa nominal anual (TNA) fija será del 4,5%, sin embargo, las próximas cuotas a pagar dependerán del valor del UVA.

A pagar en 30 años.

Los ingresos entre titulares y codeudores tiene que ser cercano al $547.220 y el del titular del crédito $273.610.

SIMULÁ TU CRÉDITO DESDE ACÁ

Cuáles son los requisitos para acceder al crédito hipotecario del Banco Nación

Estos son los requisitos para presentar:

- DNI

- No registrar antecedentes desfavorables en el sistema financiero

- Resúmenes de cuenta de las tarjetas de crédito (en caso de poseer alguna) junto a sus comprobantes de pago

- Registros de propiedad que demuestren que el solicitante no posee ninguna vivienda a su nombre.

- Acreditar que recibe los haberes en el Banco Nación

Antigüedad laboral mínima:

- Empleados de relación de dependencia, en planta permanente: se deberá acreditar una antigüedad laboral no menor a 2 años; debiendo tener una antigüedad mínima de 1 año en el actual empleo

- Contratados: como mínimo 4 años de antigüedad con contrato vigente.

Autónomos:

- Inscriptos en Ganancias: 2 años en el ejercicio de la profesión u oficio a partir de la presentación de la primera DDJJ de ganancias. En el caso de que en dicho período el Usuario hubiere modificado su condición de Monotributista a responsable Inscripto y no poseer un año en la actual categoría, se considerará la menor.

- Monotributistas: 2 años de antigüedad en la profesión u oficio a partir de la inscripción en el monotributo y 1 año en la categoría. En el caso de recategorización y no poseer un año en la actual categoría, se considerará la menor.

En cuántos años puede pagarse el crédito hipotecario

El plazo del préstamo es hasta 5, 10, 15, 20, 25 o 30 años de plazo.

- Para adquisición o cambio de vivienda, el plazo podrá ser de 5, 10, 15, 20, 25 o 30 años.

- Para construcción, 5, 10, 15, 20, 25 o 30 años a contar a partir del primer desembolso.

- Para ampliación, refacción o terminación, podrán ser 5,10 o 15 años a contar a partir del primer desembolso.