El Instituto Provincial de la Vivienda abrió las inscripciones para el programa Construyo Mi Casa. Las cuotas arrancan desde los $227.000 y hay que cumplir ciertos requisitos sobre el lote.

El Instituto Provincial de la Vivienda (IPV) habilitó la inscripción a uno de los programas más requeridos por los mendocinos Se trata de Construyo mi Casa, una línea de créditos hipotecarios que les permite a las familias construir su casa en terrenos propios. ¿Me puedo anotar si no tengo un lote?

Las inscripciones se habilitaron el 11 de marzo y los interesados podrán inscribirse ingresando a la web del IPV y completando la documentación necesaria.

Construyo Mi Casa es un programa que consiste en el método de ahorro previo, de esta forma la persona que va a construir su casa aporta el 15% del valor de la vivienda durante este periodo de ahorro o presentando a los llamados a licitación. Mientras que el IPV integra el 85% restante mediante desembolsos conforme avance la obra.

Cuáles son los requisitos para acceder a una casa del IPV

Los principales requisitos para acceder a esta operatoria son poseer terreno propio ─o adquirirlo en un plazo no mayor a tres años─ y hacer el ahorro solicitado o integrar el equivalente a las 36 cuotas en los llamados a licitación que se realizan periódicamente.

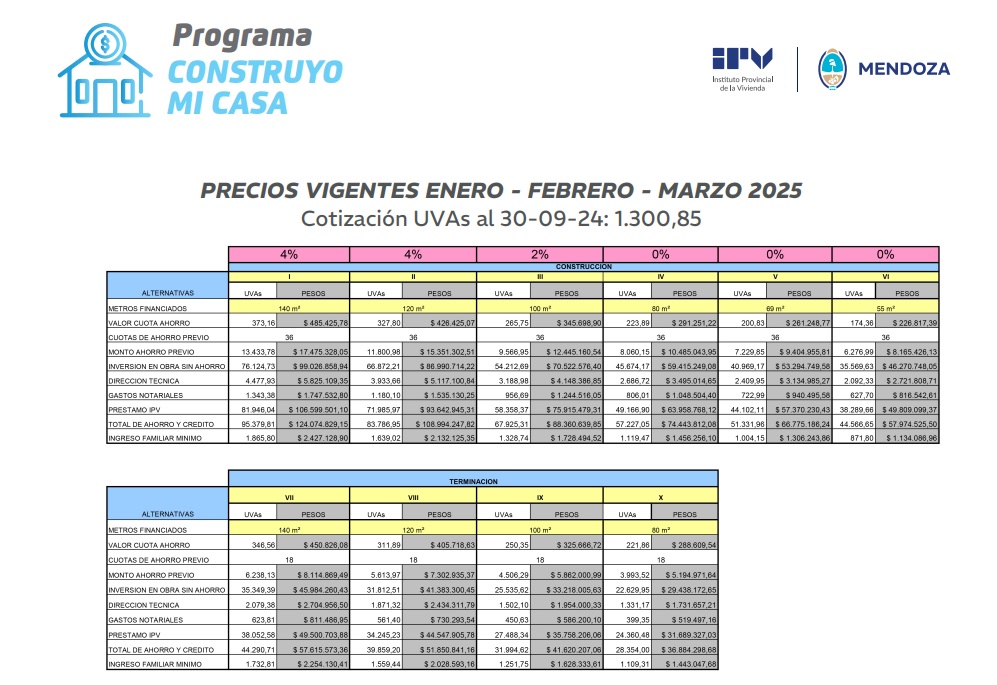

Los ingresos requeridos van desde $1.134.000 a $2.430.000, en función de la categoría elegida al momento de inscribirse, que incluye proyectos de 55 metros cuadrados hasta 140 metros cuadrados cubiertos.

En tanto, las cuotas oscilan entre los $226.000 y los $485.000 para créditos de $48.900.000 a $106.600.000, según la superficie del proyecto a ejecutar.

Las cuotas del período de ahorro se ajustan por el sistema de Unidad de Valor Adquisitivo (UVA), para que el ahorrista no pierda poder adquisitivo, en tanto que a las cuotas de devolución del crédito se les aplica un interés que varía entre el 0% y el 4%, además de ajustarse según el Coeficiente de Variación Salarial (CVS).

¿Tengo que tener un terreno antes de inscribirme a Construyo Mi Casa?

Uno de los principales interrogantes sobre el programa Construyo mi Casa es si es posible acceder sin contar con un terreno propio. Desde el organismo indicaron que, si se puede realizar la inscripción, pero hay que tener algunos puntos en cuenta.

Si bien no es requisito excluyente contar con un lote al momento de la inscripción en el programa, la familia debe adquirir un terreno en el periodo de ahorro, 36 meses, ya que es un requisito excluyente para obtener el préstamo.

Para poder aplicar al crédito, el terreno debe estar escriturado a nombre del titular o cotitular del crédito. No se aceptan terrenos en condominio con terceros. Además, debe contar con luz y agua potable. Si es en un barrio cerrado o privado, las expensas no deben superar los $95.000.

¿Cuánto tenés que pagar de cuota en marzo en 2025?

El valor de las cuotas se determina según la categoría elegida por cada solicitante y se ajusta trimestralmente según el índice UVA, garantizando que no se pierda poder adquisitivo durante el período de ahorro.

Los inscriptos accederán al crédito una vez cumplidos los 36 meses del período de ahorro o presentándose a los llamados de licitación.

- Casa de 55 metros cuadrados:

- Cuota Ahorro: $226.817

- Ahorro previo total: $8.165.426 (si los tenés, podés licitar)

- Préstamo: $49.809.099

- Casa de 69 metros cuadrados:

- Cuota Ahorro: $261.248

- Ahorro previo total: $9.404.955

- Préstamo: $57.70.230

- Casa de 80 metros cuadrados:

- Cuota Ahorro: $291.251

- Ahorro previo total: $10.485.043

- Préstamo: $63.958.768

- Casa de 100 metros cuadrados:

- Cuota Ahorro: $345.698

- Ahorro previo total: $12.445.160

- Préstamo: $75.915.479

- Casa de 120 metros cuadrados:

- Cuota Ahorro: $426.425

- Ahorro previo total: $15.351.302

- Préstamo: $93.642.945

- Casa de 140 metros cuadrados:

- Cuota Ahorro: $485.425

- Ahorro previo total: $17.475.328

- Préstamo: $106.599.501

Devolución del préstamo

El plazo de devolución del crédito es de hasta 240 meses, comenzando un año después de haber iniciado la construcción. Para ajustar las cuotas, se toma en cuenta el coeficiente de variación salarial (CVS), afectando hasta el 20% de los ingresos familiares.