El Banco Central modificó la política monetaria y bajará al 32%. Esto afecta al rendimiento de los Plazos Fijos que pasaría a un promedio poco por encima del 30% anual.

A pesar de todas las mermas durante el año, el Plazo Fijo continúa siendo la inversión favorita de los argentinos, arraigada principalmente en los mayores, a pesar de que su rendimiento disminuyó durante el último tiempo y desde hace un tiempo tiene un competidor directo: las billeteras virtuales.

Desde que comenzó el Gobierno de Javier Milei, el Banco Central de Argentina (BCRA) redujo significativamente las tasas de interés para los depósitos a Plazo Fijo en más de 100 puntos porcentuales durante el año 2024. Esta medida generó un nuevo panorama para los inversores que buscan las mejores opciones para colocar sus ahorros.

Actualmente, bancos y billeteras virtuales compiten por ofrecer las tasas más atractivas para contrarrestar los efectos de la inflación en los ahorros en pesos.

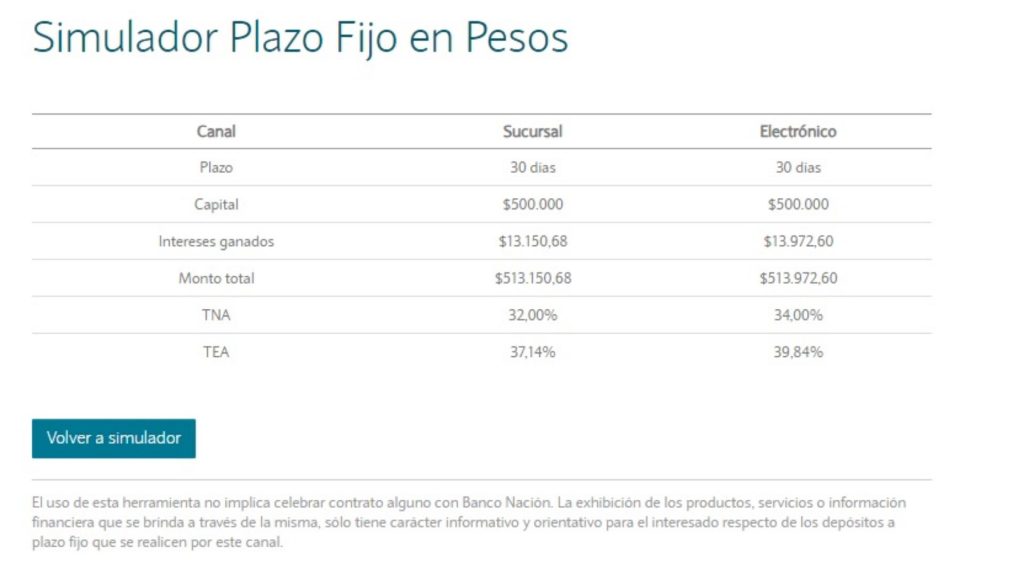

¿Cuánto paga un Plazo Fijo con tasa cercana al 34% si depositás $500000?

Si depositás $500000 en un mes, un usuario podrá obtener un interés de $13.972,60

- Depósito Interés Total

$500.000 $13.972,6 $513.972,6

Los bancos pagaban hasta hoy los siguientes rendimientos

- Banco Nación: 34%

- Banco Provincia: 32%

- Banco Ciudad: 31%

- Banco Santander: 29%

- Banco Galicia: 31%

- BBVA: 31,25%

- Banco Macro: 34,5%

- Banco HSBC: 32%

- Banco Credicoop: 33%

- Banco ICBC: 32,35%

¿Qué pasa con los Plazo Fijo en UVA?

Con la inflación de dos dígitos y los Plazo Fijo tradicionales a la baja, es una inversión requerida por los ahorristas pero con un punto muy desfavorable, ¿qué tener en cuenta?

Con la baja de las tasas de interés de los Plazo Fijo tradicionales, las inversiones en UVA se transformaron en una apuesta interesante para los pequeños ahorristas, pero con un problema, un plazo de 180 días para retirar el depósito.

Pro y Contra del Plazo Fijo en UVA

Los pro del Plazo Fijo en UVA:

- Interés atado a la inflación

Contras del Plazo Fijo en UVA

- Dinero inmovilizado durante 180 días